¿Qué son los fondos de fecha objetivo?

mujer sentada en un escritorio con una tableta

Tu plan de jubilación ofrece diversas opciones de inversión, pero elegir qué opciones combinar para tus necesidades puede parecer complejo.

Consulta los fondos de fecha objetivo disponibles en tu plan.

Iniciar sesión

Muchos planes ofrecen fondos de fecha objetivo (TDF).

Los TDF son una opción popular para las personas que ahorran de cara a la jubilación y están diseñados para que a los participantes les resulte más fácil saber qué seleccionar para sus activos: un fondo con el año más cercano a su fecha de jubilación en su nombre. Por ejemplo, un TDF con el número 2055 en su nombre sugiere que el fondo es administrado para inversores que planean jubilarse en o cerca de 2055, su “fecha objetivo”.

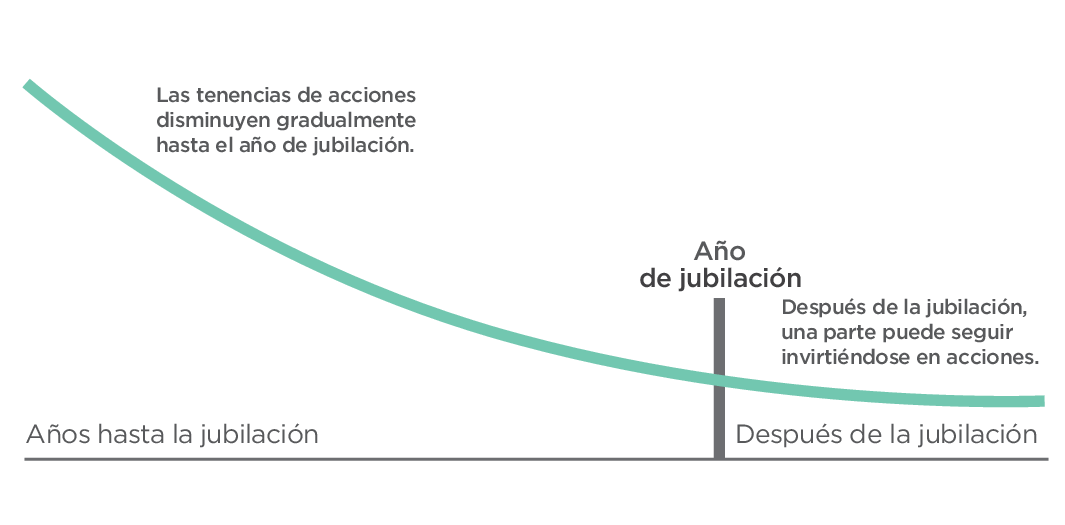

Algunos TDF están configurados para acompañar al inversor en su camino hacia la jubilación, mientras que otros se administran para acompañarte a ti a lo largo del camino. Los fondos “hasta” alcanzan su punto más conservador cuando se llega a la fecha objetivo. Sus asignaciones de activos generalmente no cambian después de alcanzar la fecha objetivo. Las asignaciones en los fondos “a través” continúan cambiando y alcanzan su nivel más conservador más tarde en la jubilación.

Aspectos básicos del TDF

A veces denominados fondos de ciclo de vida, los TDF suelen ser fondos de inversión o fideicomisos colectivos de inversión (CIT), lo que significa que reúnen dinero de muchos inversores que tienen objetivos similares. Los administradores de fondos de fecha objetivo comúnmente invierten en otros fondos de inversión, que pueden incluir acciones (acciones de empresas), bonos (deudas similares a pagarés) y otros tipos de inversiones.

Independientemente de en qué invierta el administrador del fondo, la asignación de activos de los TDF, o la forma en que se dividen las inversiones entre los tipos de activos, se vuelve más conservadora a medida que se acerca la fecha objetivo. Estos fondos a menudo comienzan con un mayor porcentaje de acciones, que conllevan más riesgo, pero generan crecimiento. Luego, gradualmente pasan a contener un mayor porcentaje de bonos y otros activos de riesgo bajo destinados a preservar los ahorros y generar ingresos.

Cómo funciona un TDF

El ajuste gradual de acciones a bonos y otros tipos de inversiones más conservadores es lo que se conoce como “trayectoria de deslizamiento” del fondo. Piensa en ello como un avión aterrizando en una pista: cuanto más cerca está el avión (el fondo) de la pista de aterrizaje (tu fecha objetivo de jubilación), más conservadora se vuelve tu mezcla de inversiones. Podría verse de este modo:

Beneficios de invertir en un TDF

Seleccionar un fondo de fecha objetivo puede ser más fácil que elegir inversiones individuales para tu cartera de jubilación debido a lo siguiente:

- Seleccionas un fondo para obtener una cartera de inversión diversificada.

- La fecha objetivo está en el nombre del fondo.

- La asignación de activos se administra para ti.

- El reequilibrio de la cartera se administra para ti.

- El fondo se vuelve más conservador a medida que se acerca la fecha objetivo.

Cosas a considerar acerca de los TDF

- Los activos de jubilación mantenidos fuera del plan pueden afectar tu asignación y diversificación general de activos, los riesgos que has asumido y los cargos que pagas.

- Las trayectorias de deslizamiento del TDF pueden variar ampliamente, incluso entre aquellas con la misma fecha objetivo.

- Invertir en un fondo de fecha objetivo no brinda protección frente a pérdidas.

- Invertir en un fondo de fecha objetivo no garantiza que tendrás suficientes ingresos para la jubilación.

- El monto que aportas y el rendimiento de un fondo ayudan a determinar lo que tienes disponible al jubilarte.

- Los cargos y los gastos del fondo pueden afectar los rendimientos de inversión a largo plazo.

Los Fondos Mutuos con Vencimientos Previstos están diseñados para ofrecer diversificación y asignación de activos en varios tipos de inversiones y clases de activos, principalmente al invertir en fondos subyacentes. Por lo tanto, además de los gastos de los Fondos Mutuos con Vencimientos Previstos, un inversor indirectamente estará pagando una parte proporcional de los cargos correspondientes y los gastos de los fondos subyacentes.

Los Fondos Mutuos con Vencimientos Previstos están diseñados para las personas que piensan extraer los fondos durante un año específico o cerca de él. Estos fondos utilizan una estrategia que reasigna la exposición del capital a un mayor porcentaje de inversiones fijas a lo largo del tiempo. Al igual que otros fondos, los fondos con fecha objetivo están sujetos al riesgo del mercado y a pérdidas. La pérdida del capital de un préstamo puede ocurrir en cualquier momento, incluso antes de la fecha objetivo, en la fecha objetivo o después de ella. No hay garantía alguna de que los fondos con fecha objetivo ofrecerán el ingreso suficiente para la jubilación.